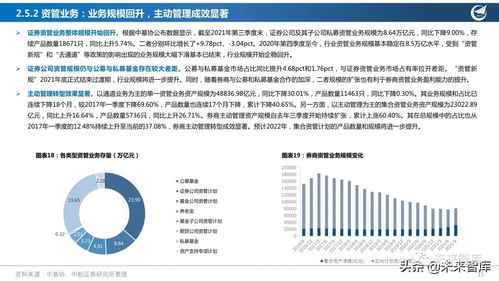

随着全球能源转型和“双碳”目标的持续推进,新能源汽车产业进入了高速发展期。在众多技术路线中,以高效、便捷为特点的换电模式,正从早期的探索阶段驶入规模化发展的快车道,其核心支撑——换电设备行业,也因此迎来了前所未有的发展机遇,站上了产业发展的新“风口”。

一、风口已至:多重动力驱动换电模式崛起

换电赛道的兴起并非偶然,而是政策、市场、技术、资本等多重因素共同作用的结果。

- 政策强力引导:从国家层面到地方政府,支持换电模式发展的政策密集出台。国家发改委、工信部等部门明确鼓励开展换电模式应用,多个城市将换电站建设纳入新基建范畴,并在土地、电力、审批等方面给予支持。部分城市对换电车型在路权、购置补贴上予以倾斜,为换电模式的推广创造了优越的政策环境。

- 市场需求激增:新能源汽车保有量持续攀升,用户对补能效率的焦虑日益凸显。相较于充电,换电仅需3-5分钟,体验接近传统燃油车加油,完美解决了续航焦虑和长时间等待的痛点,尤其在出租车、网约车、物流车、重型卡车等高频运营场景中,需求极为刚性。

- 技术进步与标准探索:电池包标准化是换电模式规模化推广的前提。当前,行业头部企业正积极推动电池包尺寸、接口、通讯协议的标准化工作。自动化换电设备技术日益成熟,换电速度、安全性和可靠性显著提升,单站服务能力不断增强。

- 资本与产业巨头入局:除了蔚来、奥动新能源等先行者持续加码,宁德时代发布“EVOGO”换电品牌,中石化、国家电网等能源巨头纷纷布局换电站网络,主机厂、电池企业、能源企业、第三方运营商等多方势力竞相涌入,形成了强大的产业合力与资本推力。

二、核心环节:换电设备产业链解析

换电设备是换电模式的物理基础和核心环节,其产业链主要包含:

- 上游-设备制造与零部件:包括机械结构(举升、定位、锁紧机构)、电气控制(电控系统、连接器)、电池仓与温控系统等核心部件的供应商。技术要求高,具备精密机械制造和智能控制整合能力的企业占据优势。

- 中游-换电站建设与运营:这是产业链的关键。参与者需要具备站址选址、电网协调、设备集成安装、智能化运营管理及电池全生命周期管理(充电、仓储、维护、梯次利用)的综合能力。

- 下游-应用场景:涵盖乘用车(尤其运营车辆)和商用车(重卡、物流车)两大领域。不同场景对换电站的功率、电池容量、布局密度提出了差异化要求。

当前,行业呈现出“设备商+运营商”紧密合作,以及部分龙头企业“设备+运营”一体化的格局。设备的技术可靠性、换电效率、智能化水平及成本,直接决定了运营端的盈利能力和用户体验。

三、关键信息卡位:把握行业发展脉搏

要在换电设备行业的竞争中占据有利位置,必须关注并“卡位”以下几类关键信息:

- 技术标准动向:密切关注国家和行业团体关于电池包物理尺寸、电气接口、通信协议、安全规范等标准的制定进展。谁的技术路线更贴近主流标准,谁就掌握了生态准入的主动权。

- 专利与知识产权布局:换电设备涉及大量机械设计、控制算法和安全技术专利。分析主要玩家的专利地图,了解技术壁垒和潜在的创新空间,是规避风险、寻求差异化竞争的关键。

- 商业模式与合作生态:“车电分离”的销售模式、电池资产管理、换电服务订阅模式等尚在探索中。关注不同企业(设备商、电池厂、车企、运营商)之间的合作联盟与生态构建,这决定了未来市场格局的划分。

- 成本与盈利数据:换电站的单站建设成本、设备折旧、电力与场地租金、人工维护费用,以及单日服务次数、服务费率等运营数据,是判断商业模式可行性与投资回报周期的核心。降本增效是行业永恒的主题。

- 具体应用场景深化:关注在港口、矿山、干线物流等封闭或固定路线场景中,重卡换电的落地进度和经济效益。这些场景可能率先实现商业化闭环,并为技术迭代提供重要反馈。

四、挑战与展望

尽管前景广阔,行业仍面临挑战:电池标准化进程仍待各方协同;重资产投入对资金要求高;跨品牌、跨车型的通用换电网络建设任重道远;电池资产流通和残值评估体系尚不完善。

换电设备行业将沿着 “标准化、自动化、网络化、智能化” 的方向演进。具备核心技术、能提供高性价比整体解决方案、且能深度融入产业生态的设备企业,将有望在风口之上行稳致远。换电模式与超快充技术并非简单替代,而是将在不同的细分市场和应用场景中互补共存,共同构成新能源汽车多元化的补能基础设施网络。对于投资者和从业者而言,深度理解产业链、精准卡位关键信息节点,是在这场能源补给革命中把握先机的重中之重。